Editorialul săptămânal despre piață al economistului-șef Gerhard Winzer.

În context global, piețele de acțiuni au înregistrat creșteri de la începutul anului. Totuși, aceasta este doar jumătate din poveste: în profunzime, are loc o rotație sectorială semnificativă dinspre acțiunile cu performanțe anterioare bune, cum ar fi marile companii tehnologice din SUA, către sectoare și stiluri de investiții care au primit mai puțină atenție până în prezent.

În același timp, cea mai mare și mai importantă criptomonedă, Bitcoin, a înregistrat pierderi masive. Alte forme alternative de investiții, cum ar fi aurul și argintul, se află încă în teritoriu pozitiv, dar au înregistrat, de asemenea, scăderi puternice în ultimele zile. Acest lucru ridică întrebarea dacă acestea sunt doar mișcări aleatorii – faimosul „zgomot” – sau dacă aceste evoluții oferă un indiciu pentru tendințele viitoare.

Creștere inflaționistă

În primul rând: datele economice confirmă faptul că ne aflăm într-o fază favorabilă a ciclului economic pentru acțiuni. Am putea descrie această situație ca fiind o creștere inflaționistă. Într-un astfel de mediu, economia crește la nivelul sau chiar peste potențialul său pe termen lung, în timp ce inflația este la nivelul sau peste nivelul-ținta băncii centrale de aproximativ 2%. Acest mediu este, în general, pozitiv pentru acțiuni, în special pentru așa-numitele acțiuni valoroase (value stocks) – adică acțiuni cu raporturi preț-profit (P/E) relativ scăzute. Mărfurile beneficiază, de asemenea, de această situație.

Notă: O investiție în valori mobiliare implică atât riscuri, cât și oportunități.

Indicatori economici buni

Indicele global al directorilor de achiziții (PMI) a crescut de la 52 în decembrie la 52,5 în ianuarie. Ca indicator timpuriu, indicele PMI se bazează pe sondaje efectuate în rândul directorilor de achiziții și arată dacă activitatea economică este în creștere, stagnare sau declin. Deoarece PMI este disponibil mai devreme decât multe alte statistici oficiale, acesta oferă indicații timpurii privind evoluțiile economice la nivel mondial. Cifrele agregate din ianuarie indică o creștere solidă a economiei mondiale în primul trimestru al anului, estimată la aproximativ 2,5% (anualizată).

În ceea ce privește datele „reale”, consumul din SUA continuă să înregistreze o creștere decentă. Deși vânzările cu amănuntul din decembrie au fost oarecum dezamăgitoare, cu -0,1% lună/ alta, trimestrul al patrulea din 2025 a înregistrat o creștere trimestrială anualizată de 2,6%. Estimarea pentru creșterea consumului privat (bunuri și servicii) este de 2,5%, tot anualizată.

Creștere ușoară a inflației

Cele mai recente rapoarte privind inflația indică o ușoară creștere a ratei inflației de aproximativ 2,6% an/an în economiile dezvoltate. Vineri vor fi publicate prețurile de consum din SUA pentru luna ianuarie. Se așteaptă ca rata de bază (excluzând componentele volatile ale alimentelor și energiei) să fi scăzut ușor de la 2,6% la 2,5%. În cifrele lunare, ar putea apărea riscuri de creștere: previziunile sunt de +0,3%, ceea ce se traduce prin aproximativ 3,6% pe o bază anualizată. Prin urmare, rămâne de văzut dacă inflația din Statele Unite se va apropia de 2% sau 3%.

În Zona Euro, estimarea rapidă pentru luna ianuarie a arătat o scădere a inflației de bază de la 2,3% la 2,2%. La 1,7%, inflația globală a coborât chiar sub pragul de 2%. În ambele regiuni, dinamica prețurilor în sectorul serviciilor rămâne superioară celei din sectorul bunurilor. O scădere suplimentară a inflației în sectorul serviciilor ar necesita o încetinire a creșterii salariilor (sau o creștere a productivității). În SUA, indicele costului forței de muncă a sugerat acest lucru: salariile din sectorul privat au crescut cu 3,3% an/an în trimestrul al patrulea, după 3,5% înregistrat în trimestrul precedent.

Stagnarea ocupării forței de muncă în SUA

În mod tradițional, piețele financiare acordă o atenție deosebită datelor privind piața muncii din SUA, deoarece creșterea ocupării forței de muncă permite, de obicei, să se tragă concluzii cu privire la creșterea economică, iar rata șomajului oferă o indicație a poziției în ciclul economic. Datele pentru luna ianuarie vor fi publicate miercurea viitoare. Se așteaptă ca creșterea ocupării forței de muncă să rămână scăzută, iar rata șomajului să rămână stabilă la 4,4%. Acest lucru este indicat și de datele private ADP. Ceea ce este surprinzător este faptul că ocuparea forței de muncă stagnează de luni de zile, în timp ce creșterea economică a fost puternică. Această combinație este neobișnuită și este puțin probabil să dureze.

Această situație conduce la trei scenarii pentru 2026:

- Creșterea economică se ajustează în sens descendent, în conformitate cu creșterea mai slabă a ocupării forței de muncă.

- Creșterea ocupării forței de muncă prinde avânt și prinde din urmă creșterea economică.

- Productivitatea crește semnificativ, nu în ultimul rând datorită Inteligenței Artificiale. Acest lucru, deși mai puțin probabil, este acum o explicație mai frecventă.

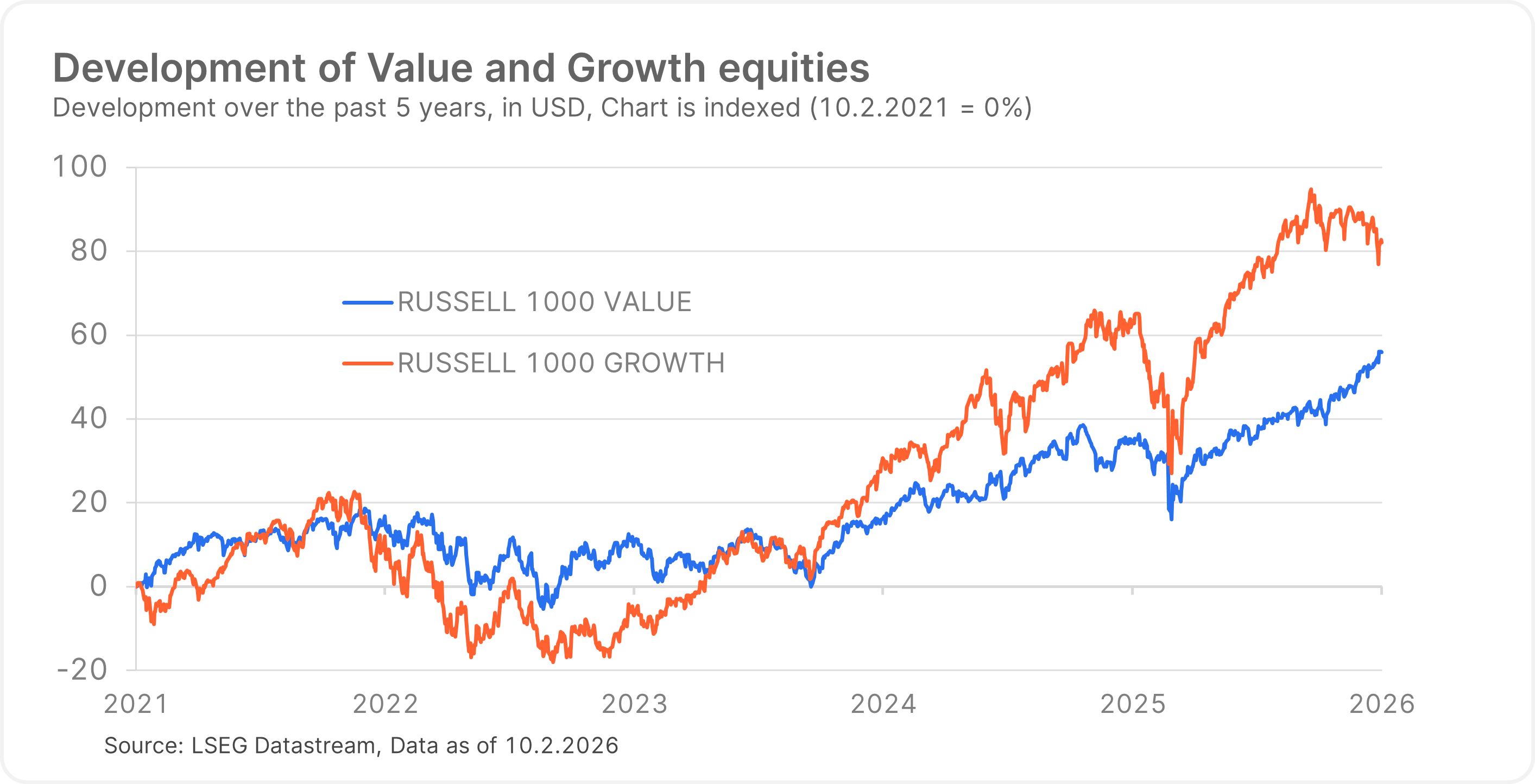

Rotația sectorului

Acest lucru ne aduce la punctul cheie. Începând cu octombrie 2025, a existat o rotație pronunțată de la acțiunile de creștere la acțiunile de valoare, care s-a intensificat recent într-o măsură semnificativă. De exemplu, indicele Russell 1000 Value a crescut cu aproximativ 10,7%, în timp ce indicele Russell 1000 Growth a scăzut cu 2,0%.

👉 Acțiunile de valoare se caracterizează prin raporturi P/E scăzute și includ, de obicei, produse financiare, energetice, industriale și mărfuri.

👉 Acțiunile de creștere se bazează mai mult pe câștigurile viitoare, investesc masiv în extindere și inovare și au evaluări mai mari. Sectoarele tipice sunt tehnologia, comerțul electronic, biotehnologia, IA, cloud-ul și software-ul.

Vă rugăm să rețineți: Performanțele anterioare nu sunt un indicator al evoluției viitoare. Reprezentarea unui indice; nu este posibilă o investiție directă.

Rămâne de văzut dacă această tendință este de durată și face obiectul unor cercetări suplimentare. Din punct de vedere istoric, acțiunile de valoare au avut tendința de a depăși performanțele acțiunilor de creștere la nivel global din anii 1970 până la criza financiară din 2007/2008, cu o singură excepție importantă: acțiunile de creștere au dominat în a doua jumătate a anilor 1990, în timpul bulei dot-com. Cu toate acestea, din 2007, acțiunile de creștere au depășit în mod clar acțiunile de valoare.

În prezent, cel mai important motor al rotației este o combinație de îngrijorări cu privire la evaluările ridicate ale multor acțiuni din sectorul tehnologiei și așteptarea ca Inteligența Artificială să aibă într-adevăr un efect perturbator. Poziția de lider pe piață se deplasează de la producătorii de Inteligență Artificială la acele companii care vor beneficia în cele din urmă de creșterile de productivitate promise de Inteligența Artificială. Prin urmare, o posibilă strategie a investitorilor este: „Cumpărați ceea ce AI permite – vindeți ceea ce AI face redundant”. Corecțiile prețurilor la aur, argint și Bitcoin pot fi explicate în parte prin marcarea profiturilor – nu numai în cazul acțiunilor tehnologice, ci și al activelor care, în general, au înregistrat creșteri ale prețurilor deosebit de puternice, uneori excesive.

Concluzie

Pentru piață în ansamblu, se pune întrebarea dacă mediul pozitiv de creștere poate compensa efectele negative ale rotației sectoriale. În orice caz, această rotație – care include, de asemenea, aspecte precum deglobalizarea și presiunea politică asupra Rezervei Federale a SUA – a adăugat încă un element pe lista riscurilor. Cu toate acestea, în scenariul nostru de bază, continuăm să presupunem că piețele vor rămâne rezistente. Cu alte cuvinte, fundamentele pozitive prevalează rotației sectoriale.

Disclaimer

Acest document este un material publicitar. Cu excepția cazului în care se specifică altfel, sursa informațiilor este Erste Asset Management GmbH. Limba de comunicare în rețeaua de vânzări este limba germana, iar limbile de comunicare ale Societății de administrare sunt germana și engleza.

Prospectele de emisiune pentru fondurile de investiții – OPCVM-uri (incluzând orice modificări ale acestora) sunt elaborate și publicate în conformitate cu prevederile InvFG 2011 (Legea fondurilor de investiții din Austria), cu modificările ulterioare. Informațiile pentru investitori în temeiul § 21 AIFMG (Legea privind administratorii de fonduri alternative de investiții din Austria) sunt elaborate pentru fondurile de investiții alternative (AIF) administrate de Erste Asset Management GmbH în conformitate cu prevederile AIFMG, coroborate cu InvFG 2011.

Versiunile valabile în prezent ale Prospectelor de emisiune, Informațiile pentru investitori în temeiul § 21 AIFMG și Documentele cu informații cheie (KID) se regăsesc pe site-ul www.erste-am.com în secțiunea „Publicații obligatorii” și pot fi obținute gratuit de către investitorii interesați la sediile Societății de administrare și la sediile băncii depozitare. Data exactă a celei mai recente publicări a Prospectului de emisiune, limbile în care sunt disponibile Prospectul de emisiune al fondului sau Informațiile pentru investitori în temeiul articolului 21 din Legea privind fondurile alternative de investiții (AIFMG) din Austria și Documentul cu informații cheie (KID), precum și orice alte locații de unde pot fi obținute documentele sunt indicate pe site-ul www.erste-am.com. Un rezumat al drepturilor investitorilor este disponibil în limbile germană și engleză pe site-ul www.erste-am.com/investor-rights și poate fi obținut și de la sediul Societății de administrare.

Societatea de administrare poate decide să suspende acordurile pentru vânzarea de titluri de participare în alte țări, în conformitate cu cerințele de reglementare.

Notă: Sunteți pe cale să achiziționați un produs care poate fi dificil de înțeles. Vă recomandăm să citiți documentele fondului indicate înainte de a lua o decizie de investiție. Pe lângă locațiile enumerate mai sus, puteți obține aceste documente în mod gratuit la sediul băncii Sparkassen și la sediul Erste Bank der oesterreichischen Sparkassen AG. De asemenea, puteți accesa aceste documente electronic pe site-ul www.erste-am.com.

Analizele și concluziile noastre sunt de natură generală și nu iau în considerare caracteristicile individuale ale investitorilor în ceea ce privește câștigurile, impozitarea, experiența și cunoștințele, obiectivul de investiții, situația financiară, capacitatea de pierdere a capitalului și toleranța la risc. Performanța trecută nu este un indicator fiabil al performanței viitoare a unui fond.

Vă rugăm să rețineți: Investițiile în valori mobiliare implică riscuri suplimentare față de oportunitățile prezentate aici. Valoarea titlurilor de participare și câștigurile pot crește și scădea. Modificările cursurilor de schimb pot avea, de asemenea, un efect pozitiv sau negativ asupra valorii unei investiții. Din acest motiv, este posibil să primiți mai puțini bani decât suma investită inițial atunci când vă răscumpărați unitățile de fond. Persoanele interesate să achiziționeze unități în fonduri de investiții sunt sfătuite să citească Prospectul/ele de emisiune actual/e al fondului/fondurilor și Informațiile pentru investitori în conformitate cu § 21 AIFMG, în special notificările privind riscurile pe care le conțin, înainte de a lua o decizie de investiție. Dacă moneda fondului este diferită de moneda națională a investitorului, modificările cursului de schimb pot influența pozitiv sau negativ valoarea investiției și cuantumul costurilor asociate fondului în moneda națională.

Nu avem voie să oferim, să vindem, să transferăm sau să livrăm, direct sau indirect, acest produs financiar persoanelor fizice sau juridice al căror loc de reședință sau domiciliu se află într-o țară în care acest lucru este interzis prin lege. În acest caz, nu putem furniza nicio informație despre produs.

Vă rugăm să consultați informațiile corespunzătoare din Prospectul fondului și Informațiile pentru investitori în conformitate cu § 21 AIFMG pentru restricțiile privind vânzarea fondului către cetățeni americani sau ruși.

Se menționează în mod expres că această comunicare nu oferă nicio recomandare de investiții, ci exprimă doar evaluarea noastră actuală a pieței. Prin urmare, această comunicare nu înlocuiește consultanța de investiții.

Acest document nu reprezintă o activitate de vânzare din partea Societății de administrare și, prin urmare, nu poate fi interpretat ca fiind o ofertă de cumpărare sau vânzare de instrumente financiare sau de investiții.

Erste Asset Management GmbH este afiliată Erste Bank și băncilor austriece Sparkassen.

Vă rugăm să citiți și „Informațiile despre noi și serviciile noastre de valori mobiliare” publicate de banca dumneavoastră.